Az élettartam növekedésének napos oldala nyilvánvaló, de a hosszabb élet végül is „luxus”, amit finanszírozni is tudni kell. Nem csak az inaktív évek száma növekszik, a kiadások emelkedésével is számolnunk kell… A hosszabb élet ezért kitartó és tudatos befektetői magatartást követel, és természetesen az sem árt, ha alaposan megtervezzük a portfóliónkat. A Concorde Csoport két vezetője, Samu János, a vagyonkezelést irányító vezérigazgató-helyettes és Tabányi Mónika private banking igazgató úgy látják: megfelelő rákészüléssel a felmerülő akadályokat könnyebben vehetjük – és szabadabban élvezhetjük a hosszabb életéveket.

„Ahhoz, hogy egy megtakarítást ne egyen meg az infláció, legalább akkora hozamot kell előállítani, ami ezt fedezi, de hogy az ügyfél által elért társadalmi státusz ne csorbuljon, ezt meg kell toldani reálhozammal” – érzékeltette Tabányi Mónika, a Concorde Csoport private banking igazgatója, milyen kihívásokkal kell megküzdeniük nyugdíjas éveikre készülő privátbanki ügyfeleiknek. „Mi az értékpapírpiacon mozogva próbáljuk meg hozzátenni mindazt a hozzáadott értéket egy portfólióhoz, amivel annak reálhozama lehet.”

A longevity (hogyan éljünk hosszabb, minőségi életet) nemcsak forró téma, hanem új kihívás is egyben: az egyre hosszabb, és ezzel együtt aktívabb életre készülő ügyfeleknek olyan stratégiát kell választaniuk vagyonuk kezelését illetően, ami évtizedeken át biztosítja a stabil megélhetést. „A legnagyobb kihívás, amivel az ügyfeleink az élethosszi befektetések témakörében találkoznak, az a nagyon hosszú időtáv, és az ebből fakadó tervezési igény, valamint a befektetési stratégia melletti elköteleződés” – teszi hozzá Samu János vezérigazgató-helyettes. Több évtizedes távlatra vetítve a portfólió teljesítményében jelentkező apró, akár évi 1-2 százalékos kilengésnek is jelentős hatása lehet jövőbeni lehetőségeinkre.

Hosszabb élettartam, drágább egészségügy

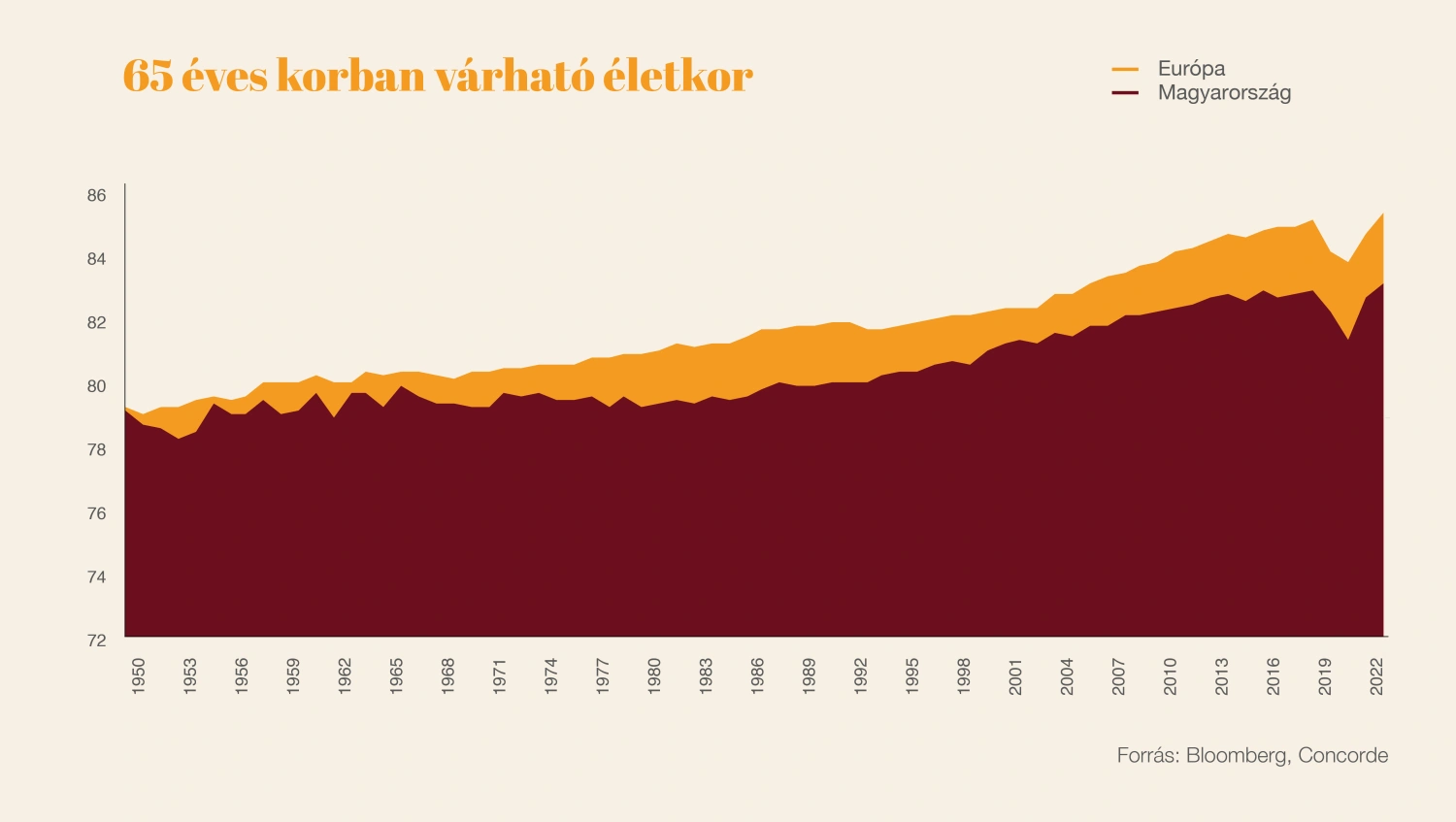

Monoton növekszik a jelenlegi nyugdíjkorhatár körül, azaz 65 éves korban várható élettartam a világban. A kedvező folyamatok pedig várhatóan folytatódni fognak, hisz gombamód szaporodnak az élet meghosszabbításával foglalkozó biotechnológiai vállalatok és kutatócégek a Szilícium-völgyben, és a tudományos kutatások terén is rohamtempóban születnek újabb és újabb eredmények. Amerikai technológiai vállalkozó körökben egyre elterjedtebb az a nézet, hogy aki a következő tíz évet túléli, az száz évig fog élni.

A hosszú élet azonban csak addig álomszerű, amíg az ember élvezni is tudja, ezért már most is érdemes az egészségünkkel, az egészségünkre fordítandó kiadásokkal kalkulálnunk.

„Azt látjuk, hogy aki megteheti, elég erősen támaszkodik a magánegészségügyi ellátásokra” – mondja János. „Ráadásul, ahogy az ügyfelek idősebbek lesznek, ez egyre markánsabb kiadási tétellé válik. Mi több, sokan nem is csak Magyarországon vesznek igénybe ilyen szolgáltatásokat, hanem akár külföldön is, ha olyan beavatkozásra van szükség, ami ezt megköveteli. Aki tudatosan szeretné tervezni a jövőjét, ezzel is muszáj, hogy foglalkozzon” – tette hozzá a vezérigazgató-helyettes. Az Eurostat adatai szerint a magyarok régiós összevetésben a legmagasabb arányban finanszírozzák saját zsebből egészségügyi kiadásaikat, átlagosan a teljes költéseik negyede erejéig.

És akkor a megelőzésről, vizsgálatokról még nem is esett szó. „Hosszú és egészséges életet élni költséges dolog” – foglalja össze Mónika. „A modern egészségügyi szolgáltatások árai pedig minden bizonnyal infláció felett drágulhatnak a jövőben. Alapos pénzügyi tervezés segíthet abban, hogy a várhatóan hosszabb élettartam minél nagyobb részét valóban egészségben, kényelemben és anyagi biztonságban töltsük.”

A befektetésekből finanszírozott időskori élet Magyarországon relatíve új jelenség. A 90-es években még kevés akkora magánvagyon volt, amivel akár 40–50 évre előre tervezni lehetett. A helyzet azonban változik. „Mostanra eljutottunk oda, hogy az ügyfeleink jó része elérte ezt a hatvan év körüli kort, és rendelkezik azzal a vagyonnal, amivel a mindennapi munkától hátrébb lépve is tovább tud tervezni” – mondja Mónika.

Ráadásul korunkban már nem kizárólag a szupergazdagokat szólítja meg a hosszú távú befektetés gondolata. „A szüleink generációja még az állami nyugdíjbiztosítási rendszerre támaszkodott, és olyan nagy különbségek azért nem voltak a nyugdíjak között. De tisztán látszik, hogy az aktívan megtakarító réteg ma már nem kizárólag a társadalombiztosítási rendszerben gondolkodik, mert szeretné fenntartani azt az életszínvonalat, amihez hozzászokott. Látszik az a trend, hogy aki megteheti, az nemcsak hosszú nyugdíjaskorra, hanem egy teljeskörűen megélt, anyagi biztonságban eltöltött időszakra kezd el felkészülni, ezért az ügyfeleink nagy része még bőven aktív korában nagy hangsúlyt fektet a tőkepiaci megtakarításokra” – teszi hozzá a privátbanki igazgató.

A kitartás a kulcs

Hogy kinek mit jelent a valóban kényelmes élet, az természetesen egyénfüggő, de János és Mónika egyetértenek abban, hogy minél előbb tekintünk a jövőbe, annál hatékonyabban készülhetünk fel az előttünk álló évekre.

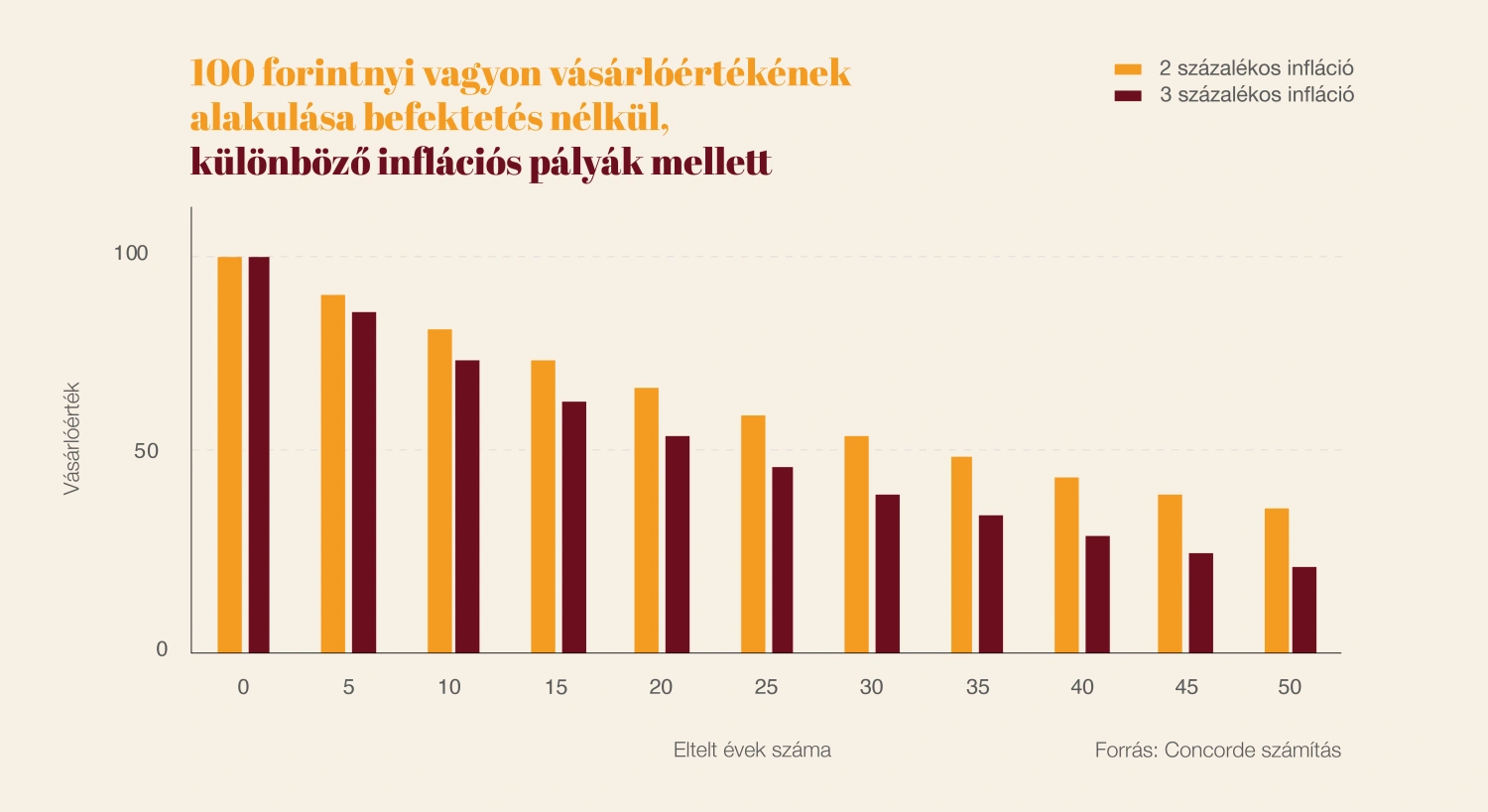

Egy várhatóan hosszabb élettartam céljainak kiszolgálása érdekében a hosszútávú tervezést kell segítségül hívni. A tőkepiaci befektetések esetében az időhorizontnak kimondottan nagy jelentősége van. Hosszú időszakon keresztül az éves teljesítmények összeadódnak, és nagyon kis éves eltéréseknek is döbbenetes hatásuk lehet a végeredményre. Esetünkben legplasztikusabban mindezt az infláció hatásával lehet jól érzékeltetni.

A fejlett gazdaságokban megcélzott 2 százalékos inflációt és az MNB által követett 3 százalékos inflációs célt feltételezve 40 év múlva akár 50 százalékos eltérés is lehet a vagyon vásárlóértékében a két különböző inflációs pálya esetében. Ugyanez a hatás érvényesül a befektetések hozama esetében is (pozitív előjellel, vagyis ott meg a kicsit magasabb hozam eredményez számottevően nagyobb vagyont). Éppen ezért nagyon nem mindegy, hogy hogyan kezeljük a pénzünket, apró eltérések is érzékenyen befolyásolhatják a végeredményt.

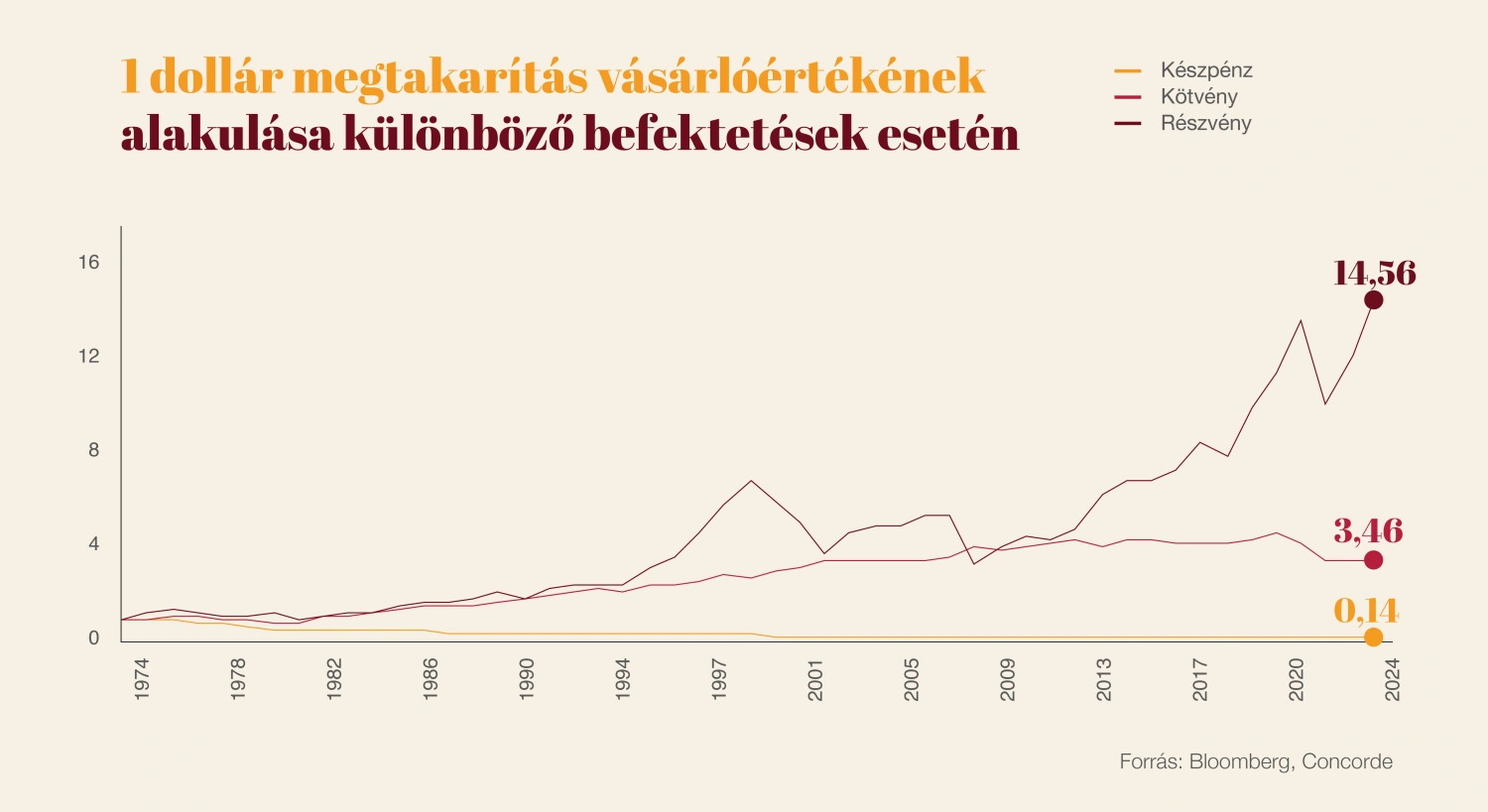

Amikor az inflációt meghaladó hozam elérése a cél, akkor a befektető portfóliójában kifejezetten a részvénytípusú befektetések szerepeltetésével lehet ezt elérni. Csak kötvények tartásával az elmúlt évszázadban nem lehetett az inflációt érdemben meghaladó eredményt elérni, emeli ki János. Aki például 50 éve az S&P500-as, tehát nagy amerikai részvényekbe fektető befektetési alapba tette a pénzét, az olyan vagyont gyűjtött össze, amelynek a vásárlóértéke ma kb. négyszeres egy hasonló időszakban befektetett kötvényportfólióhoz képest.

Úgyhogy aki hosszú távra fektet be (és nem kell a megtakarításához nyúlnia a közeljövőben), annak érdemes lehet több részvényt is tartania, hiszen hosszú távon a teljesítmény kompenzálhat az átmeneti kilengésekért.

Igen ám, de „ha valaki nagyítóval nézi a részvényei teljesítményét, akkor észreveszi, hogy bőven vannak negatív időszakok is, ami mentálisan nehézzé teszi a részvények tartását” – mondja János. Nem igaz mindenkire, persze, de a magánbefektetők nagy része hajlamos a jelenre koncentrálni, és amint valami váratlan történik, gyorsan pánikba esni – és nem a hosszútávú célokat szem előtt tartva dönteni. Ha viszont az érzelmeinkre támaszkodva változtatjuk a portfóliónkat, és akkor veszünk részvényt, amikor eufória van, illetve akkor adunk, amikor pánik, abban az esetben a portfólió nem hozza a várt hozamot.

Miért nehéz kitartani? „A transzparencia, amivel egy privátbanki szolgáltató dolgozik, magával vonja, hogy az ügyfelek napi szinten szembesülnek a portfóliójuk aktuális értékével, hiszen a tőkepiaci eszközök világában minden folyamatosan újra beárazódik” – mondja Mónika. „Látni, hogy valami esett két százalékot, majd visszament négyet, hatalmas mentális teher. Pedig, ha belegondolunk, a reálgazdaság működése is ilyen: ahogy a gazdaság nő vagy csökken, egy vállalkozás profitja is mutat hullámzásokat. Csak ott nem nézzük az értékét minden nap, vagy akár napjában többször.”

Ilyenkor jön jól egy olyan külső objektív korlát (legyen az egy tanácsadó, lefektetett befektetési szabály, esetleg profi cég által végzett vagyonkezelés), aki vagy ami segít a fókuszt a hosszú távon tartani, és akár olyankor venni, amikor a piacokon „vér folyik”, ahogy a mondás tartja.

A több eszközből (kötvények, részvények, nyersanyagok, nemesfémek, deviza) összeállított diverzifikált portfólió pedig abban tud segíteni, hogy a portfólió értékének változékonysága kisebb legyen. „Okos mixet kell kitalálni, amiben vannak olyan eszközök, amik az átmeneti részvénypiaci visszaesések idején segítenek átvészelni a nehezebb időszakokat, ez mentálisan is megkönnyíti a választott befektetési stratégia melletti kitartást” – tette hozzá János.

Sajnos a tőkepiacon nincs biztos hozam, az előző ábra adatai is a múltra vonatkoznak, ezért mindig alapos mérlegelés és óvatosság kell a portfólió összeállításához – hangsúlyozta Mónika.

Hogyan kezdjek hozzá? Mennyi az annyi?

A megélhetéshez szükséges vagyon méretét alapvetően befolyásolja a fentebb említett longevity – tovább élni ugyanolyan színvonalon csak több pénzből lehet. És ha valaki főleg összegyűjtött vagyonából tervezi finanszírozni inaktív évtizedeit, akkor nagyon megnehezíti a tervezést, hogy nem tudjuk, pontosan hány évet kell a vagyonunknak kiszolgálni – érdemes ezért konzervatívan számolni.

Mindenki más életszínvonalon él, mást engedhet meg magának, eltérő igényei vannak a nyugdíjas éveivel kapcsolatban. Ezért bizony különbözik az is, hogy kinek mekkora az a havi jövedelem, amely kielégíti vágyait. „Itt mi is azt látjuk, hogy hatalmas eltérések lehetnek az elképzelések között, milliós, többmilliós havi igényekről eshet szó” – húzta alá Mónika.

Annak eldöntésére, hogy mekkora vagyon kell a terveink finanszírozására, több megközelítés is létezik. Talán a legelterjedtebb a klasszikus „4 százalékos szabály” – mondja János, Ez azt állítja, hogy akkora vagyon kell, amelynek évente 4 százalékát elköltve kényelmesen elérjük céljainkat. Fordítva talán szemléletesebb: ha valakinek van egy elképzelése a szükséges éves kiadásairól, annak érdemes a 25-szörösét összegyűjteni a nyugdíjas kora kezdetéig. Ez egy nagyon egyszerű, de könnyen számítható mutató. Vannak ugyanakkor komplexebb, a tőkepiacok kiszámíthatatlanságát jobban figyelembe vevő mutatók, érdemes azokat is átnézni.

És hogy mennyit kell félretenni ahhoz, hogy az idős éveink miatt se fájjon a fejünk? „A fenti klasszikus szabály alapján úgy számolhatunk, hogy minden megtakarított 300 millió forint befektetésből közel havi egymillió forintot lehet kivenni, kényelmes kockázatvállalás mellett” – mondja János. Habár ez elsőre sok pénznek tűnik, vállalkozóként, vagy akár több ingatlan tulajdonosaként egyáltalán nem elérhetetlen, főleg, ha tovább élünk, hosszabb évtizedek állnak egy aktív kereső rendelkezésére. Mónika hozzáteszi, hogy a hazai adózási szabályok is támogatók a hosszú távú – öt éven túli – megtakarításokkal kapcsolatban, így a magyar ügyfelek mondhatni kivételes helyzetben vannak – csak élniük kell vele (minél tovább…).

The post Így fektess be, ha 100 évig akarsz élni! appeared first on Forbes.hu.

Hungarian (HU) ·

Hungarian (HU) ·